五一,一天假期,住的小区大几百米就是4A旅游度假区,阴天,加上时不时下雨,早上没出门都塞满车。

躺在按摩椅上,一边按摩,一边思考。

索性,就把这些日子来,对公司关注,持续跟踪探索,22年~24年一季度报告,疏理和分享一下自己的思考:

好行业:

产业链最上游的煤炭矿产资源行业(家里有矿)。

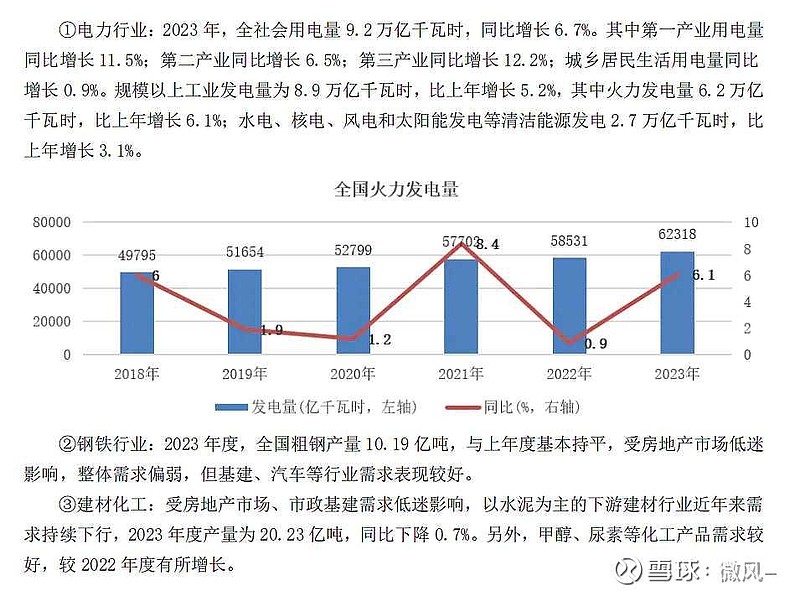

(注:火电在电力中的比例67.4%,水/风/光/核电占比29.34%,火电保供是能源底线,环保绿电提升任重道远。)

好公司:

A.公司经营持续性(>70年,永续经营型国有企业)。

——A1.)上市公司目前拥有的煤矿,总储量≈60亿吨,已探明可采储量≈29.6亿吨。

——A2.)七元矿今年三季度开始投产(常规产能500万吨/年,设计产能1000万吨/年),泊里矿明年投产(常规产能500万吨/年,设计产能800万吨/年)。总之没确定核增之前,按1千万吨增量(500万吨×2)。

——A3.)24年公司己核定产能3600万吨,10%增量不算超产,保守总产能3960万吨。(注:七元/泊里两新矿不包括在这里,如果达产后,保守达产总产能4600*1.10=5060万吨),以后如有核增再另算增量。

B.公司核心竞争力。

——B1.)稀缺资源。公司主要产品是低硫,低灰,低氮的最环保最优质无烟煤品种。(四个字:天生丽质)

——B2.)产品效益最大化。公司洗选后,形成块煤,粉煤,末煤,煤泥,四大细分品种,面对炼钢,化工,水泥,火电客户,不同品种和客户,不同价格销售。(不同部位牛肉,卖不同价格,利润最大化.)

——B3.)提质增效,真抓实干。2024年,华阳目标是所有无烟煤,“全入洗、精品煤” ,6座洗煤厂都在抓紧时间技改,增加块煤,粉煤的洗出率。

——B4.)长协煤占比高,盈利能力强。公司营收里面,末煤占总营收75%左右,这部分又有90%是作动力煤长协给东北,华北的大电厂。

——B5.)大客户,长协订单。由年报与公司日常信息披露可查,公司的块/粉煤客户有鞍钢,本钢等大型钢厂,公司的动力煤有华能集团,华电集团。

——B6.)大部分矿井己经改造成智能化先进产能,生产效率大大提升。今年4月份为止,已有3个子公司由三班倒生产,改为二班生产,减班次不减产能,厉害!

——B7.)降本提质增效,注重生产安全,真抓实干,努力提质增效的管理层。在22年至23年煤价向下回归的过程中,23年度毛利率同比不降反增。

——B8.).市场竞争力强。无烟煤当动力煤和其他烟煤品种竞争,由于高效清洁环保,相当于同样价格下的降维打击竞争对手。

好价格:

目前二级市场≈340亿市值,并未真实反映公司的真正价值。

因为煤矿行业,真实资产评估价值并没有如实反映到公司资产财务报表里面。

C1.)约60亿吨煤矿仅探矿权价值(相当于60*20=1200亿,之前买下来的,就当己经省下来,新矿拍买价一路走高)。

C2.)约30亿吨可开采无烟煤价值按照24年一季度吨煤纯利润100元/砘(30*100=3000亿),(仅让大家对未来的产出价值有个模糊印象,此为不正确的估算方式。)实际往上波动还远远不止,实际往下波动也有限。下表为公司近二年产品销售毛利润/吨跟踪记录

煤炭行业里面,横向纵向,大家自行对比。

有期待:

未来二年左右,公司所有新旧矿,达产满产,>5060万吨/年产能,叠加产品价格上升,就是量价齐升的双击!这还不包括旧矿,新矿的核增产能的保守估计。(未来泊里核增到800万吨,七元,一矿,二矿,新景矿,全都有核增到各1000万吨/年的能力,设计和改造都满足核增所需的生产条件,这个增长的空间……最大总产能可达6950万吨+/年)。

至于,发电厂,供热厂,光伏组件厂,钠离子电池原材料/电池组件/储能的完整产业链打造完成,销售和产出期,他们总体盈亏基本平衡。一句话,当买无烟煤矿,白送这些产业,万一以后小鸡长成可以下金蛋的母鸡呢?

煤炭行业各上市公司动力煤产能,按核定产量完成,且动力煤长协议价高比例合约。就是指定供应商,指定客户,按需供应。市场价格有经济周期各行业淡旺季影响波动,但完全饿死饱死的无序竞争己经退出。

煤炭行业分化开启,优秀企业己经领先N个身位了!

我买够了,我大喇叭广播一下。

瞎吹无罪……

最后,祝大伙节日快乐!